22/7/2026, 08.17.14

Freelancer dan Dunia Properti: Mengapa Banyak Orang Memilih Berkarier sebagai Agen PropertiDunia kerja terus mengalami perubahan. Semakin banyak orang memilih menjadi freelancer karena menawarkan kebebasan dalam mengatur waktu, menentukan proyek yang ingin dikerjakan, serta memiliki peluang untuk memperoleh penghasilan dari berbagai sumber. Namun, di balik fleksibilitas tersebut, tidak sedikit freelancer yang menghadapi tantangan berupa pendapatan yang tidak selalu stabil.

Di tengah kondisi tersebut, profesi agen properti semakin dilirik sebagai salah satu pilihan karier yang mampu melengkapi gaya kerja seorang freelancer. Dengan sistem kerja yang fleksibel dan potensi penghasilan berbasis komisi, dunia properti menjadi alternatif menarik bagi mereka yang ingin mengembangkan karier sekaligus meningkatkan penghasilan.

Salah satu alasan utama mengapa banyak freelancer tertarik menjadi agen properti adalah fleksibilitas waktu. Profesi ini tidak mengharuskan seseorang bekerja dari balik meja selama jam kantor. Aktivitas seperti bertemu klien, melakukan survei properti, hingga membangun relasi dapat disesuaikan dengan jadwal pribadi.

Bagi freelancer yang sudah terbiasa mengatur waktu secara mandiri, pola kerja ini terasa lebih natural. Mereka dapat tetap menjalankan profesi utamanya sambil membangun karier di bidang properti secara bertahap. Fleksibilitas ini juga memungkinkan seseorang memiliki lebih dari satu sumber penghasilan tanpa harus terikat pada rutinitas kerja yang kaku.

Masih banyak anggapan bahwa profesi agen properti hanya cocok untuk anak muda atau mereka yang memiliki latar belakang di bidang penjualan. Padahal, kenyataannya banyak agen properti sukses memulai karier setelah berusia 35, 40, bahkan 50 tahun.

Dalam industri properti, pengalaman hidup sering kali menjadi keunggulan. Kemampuan berkomunikasi, memahami kebutuhan orang lain, membangun kepercayaan, hingga memiliki jaringan pertemanan yang luas merupakan modal yang sangat berharga. Keterampilan tersebut tidak selalu diperoleh dari bangku kuliah atau pengalaman kerja di bidang sales, tetapi juga dari perjalanan hidup dan pengalaman profesional seseorang.

Klien yang membeli atau menjual properti umumnya menginginkan pendamping yang mampu memberikan rasa percaya. Oleh karena itu, kedewasaan, profesionalisme, dan kemampuan membangun hubungan baik sering kali menjadi faktor penting dalam menciptakan transaksi yang sukses.

Profesi agen properti tidak hanya diminati oleh freelancer. Banyak individu dari berbagai latar belakang memilih beralih ke industri ini, mulai dari karyawan yang menginginkan fleksibilitas lebih besar, ibu rumah tangga yang ingin kembali produktif, hingga profesional berpengalaman yang mencari tantangan baru.

Yang terpenting bukanlah profesi sebelumnya, melainkan kemauan untuk terus belajar, memahami pasar, serta memberikan pelayanan terbaik kepada klien. Dengan dukungan pelatihan, mentor, dan lingkungan kerja yang tepat, siapa pun memiliki kesempatan untuk berkembang di industri properti.

Berbeda dengan pekerjaan yang memiliki gaji tetap, penghasilan agen properti umumnya berasal dari komisi atas transaksi yang berhasil diselesaikan. Artinya, semakin besar nilai transaksi dan semakin aktif membangun jaringan, semakin besar pula peluang memperoleh pendapatan.

Bagi freelancer, model penghasilan seperti ini bukanlah hal yang asing. Mereka telah terbiasa bekerja berdasarkan hasil dan kualitas layanan yang diberikan. Karena itu, sistem komisi dalam dunia properti dapat menjadi peluang untuk meningkatkan penghasilan sekaligus memperluas pengalaman profesional.

Menjadi agen properti bukan sekadar membantu proses jual beli atau sewa properti. Profesi ini juga membuka kesempatan untuk memperluas jaringan profesional, mulai dari bertemu pembeli, investor, pemilik properti, hingga pelaku bisnis di berbagai sektor.

Hubungan yang terjalin melalui proses tersebut sering kali memberikan manfaat jangka panjang. Semakin luas jaringan yang dimiliki, semakin besar pula peluang mendapatkan referensi, membangun reputasi, dan menciptakan transaksi baru di masa mendatang.

Perubahan dunia kerja membuka lebih banyak pilihan karier dibandingkan sebelumnya. Bagi freelancer yang mencari peluang baru dengan waktu kerja yang fleksibel dan potensi penghasilan yang menarik, profesi agen properti dapat menjadi salah satu pilihan yang layak dipertimbangkan.

Usia maupun latar belakang pekerjaan bukanlah faktor penentu keberhasilan. Justru pengalaman hidup, kemampuan membangun relasi, serta komitmen untuk terus belajar menjadi fondasi penting dalam membangun karier di industri properti. Dengan pendekatan yang tepat, dunia properti dapat menjadi ruang bagi siapa saja yang ingin mengembangkan diri sekaligus menciptakan peluang baru di masa depan.

Artikel Terbaru

17/7/2026, 07.47.37

Konflik AS–Iran Memanas, Apa Dampaknya bagi Pasar Properti Indonesia?Di tengah meningkatnya ketegangan geopolitik dunia, apakah sektor properti Indonesia perlu khawatir? Simak analisis mengenai dampaknya terhadap harga properti, biaya konstruksi, investasi, dan prospek pasar Indonesia.

Ketegangan antara Amerika Serikat dan Iran kembali menjadi perhatian dunia setelah meningkatnya eskalasi konflik di kawasan Timur Tengah. Situasi ini memicu kekhawatiran terhadap stabilitas ekonomi global, terutama karena kawasan tersebut memiliki peran penting dalam pasokan energi dunia.

Ketika terjadi konflik geopolitik, dampaknya tidak hanya dirasakan oleh negara yang terlibat. Perubahan harga minyak dunia, fluktuasi nilai tukar mata uang, hingga sentimen investor dapat memengaruhi berbagai sektor ekonomi, termasuk industri properti.

Lantas, seberapa besar pengaruh konflik AS–Iran terhadap pasar properti Indonesia?

Salah satu dampak yang paling cepat dirasakan dari konflik di Timur Tengah adalah kenaikan harga minyak dunia. Ketika harga energi meningkat, biaya distribusi dan logistik juga ikut mengalami kenaikan.

Kondisi tersebut dapat memengaruhi harga berbagai material konstruksi, seperti:

Bagi pengembang properti, kenaikan biaya pembangunan berpotensi menekan margin keuntungan atau mendorong penyesuaian harga jual proyek baru.

Harga energi yang lebih tinggi dapat mendorong kenaikan inflasi apabila berlangsung dalam jangka waktu yang cukup lama.

Untuk menjaga stabilitas ekonomi, bank sentral dapat menyesuaikan kebijakan suku bunga sesuai dengan perkembangan inflasi dan kondisi ekonomi nasional.

Bagi sektor properti, perubahan suku bunga dapat memengaruhi:

Semakin tinggi suku bunga, semakin besar pula cicilan yang harus dibayarkan oleh pembeli rumah.

Ketidakpastian global biasanya membuat investor lebih berhati-hati dalam mengambil keputusan.

Sebagian investor memilih menunda pembelian aset maupun ekspansi bisnis hingga kondisi ekonomi menjadi lebih stabil. Akibatnya, transaksi pada segmen properti investasi maupun komersial dapat mengalami perlambatan.

Meski demikian, permintaan terhadap rumah tinggal umumnya tetap lebih stabil karena didorong oleh kebutuhan masyarakat.

Dalam kondisi geopolitik yang tidak menentu, investor global sering kali mengalihkan dana ke aset yang dianggap lebih aman, seperti dolar Amerika Serikat atau emas.

Apabila nilai tukar rupiah melemah, biaya impor berbagai material dan peralatan konstruksi juga berpotensi meningkat. Hal tersebut dapat berdampak pada naiknya biaya pembangunan proyek properti.

Meningkatnya biaya konstruksi dapat membuat pengembang melakukan penyesuaian harga pada proyek-proyek baru.

Namun, kenaikan harga properti biasanya tidak terjadi secara instan. Pengembang tetap mempertimbangkan kondisi pasar, daya beli masyarakat, serta tingkat permintaan sebelum melakukan penyesuaian harga.

Di tengah ketidakpastian ekonomi global, sebagian masyarakat memilih menunda pembelian properti sambil menunggu kondisi pasar lebih stabil.

Namun bagi pembeli yang memiliki kondisi finansial yang baik dan berorientasi pada investasi jangka panjang, situasi seperti ini belum tentu menjadi hambatan.

Sebelum membeli properti, penting untuk mempertimbangkan beberapa faktor utama, seperti:

Dengan mempertimbangkan faktor-faktor tersebut, keputusan investasi dapat dilakukan secara lebih matang, terlepas dari kondisi ekonomi global yang sedang berlangsung.

Di tengah berbagai ketidakpastian ekonomi, properti masih menjadi salah satu aset riil (real asset) yang memiliki potensi mempertahankan nilai dalam jangka panjang.

Meskipun pasar dapat mengalami perlambatan dalam jangka pendek, kebutuhan terhadap hunian tetap menjadi salah satu faktor yang mendukung pertumbuhan sektor properti di Indonesia.

Karena itu, memilih properti berdasarkan kualitas, lokasi, dan prospek kawasan tetap menjadi strategi investasi yang relevan.

Hingga saat ini, dampak konflik AS–Iran terhadap pasar properti Indonesia masih bersifat tidak langsung.

Selama konflik tidak berkembang menjadi gangguan yang lebih luas terhadap perdagangan internasional maupun pasokan energi global, fundamental sektor properti Indonesia masih didukung oleh kebutuhan hunian, pembangunan infrastruktur, pertumbuhan kawasan, serta aktivitas ekonomi domestik.

Namun apabila konflik berlangsung dalam jangka waktu yang panjang hingga menyebabkan harga energi tetap tinggi, inflasi meningkat, dan biaya pendanaan naik, sektor properti dapat menghadapi beberapa tantangan, antara lain:

Meski demikian, kebutuhan masyarakat terhadap hunian yang terus bertumbuh membuat prospek jangka panjang pasar properti Indonesia tetap memiliki peluang yang positif.

Konflik AS–Iran merupakan salah satu faktor eksternal yang dapat memengaruhi kondisi ekonomi global melalui kenaikan harga energi, tekanan inflasi, perubahan nilai tukar, serta meningkatnya ketidakpastian pasar.

Bagi sektor properti Indonesia, dampaknya saat ini masih bersifat tidak langsung. Namun pelaku industri, investor, maupun calon pembeli tetap perlu mencermati perkembangan ekonomi global sebagai salah satu pertimbangan dalam mengambil keputusan.

Dalam kondisi pasar yang dinamis, memilih properti berdasarkan lokasi strategis, kualitas pembangunan, dan prospek pertumbuhan kawasan tetap menjadi langkah yang bijak untuk menjaga nilai investasi dalam jangka panjang.

Setiap kondisi pasar selalu menghadirkan tantangan sekaligus peluang. Memahami tren ekonomi dan memilih properti yang tepat merupakan langkah penting sebelum mengambil keputusan investasi.

Jika Anda sedang mencari properti untuk tempat tinggal maupun investasi, lakukan riset secara menyeluruh dan konsultasikan kebutuhan Anda dengan profesional agar mendapatkan pilihan yang sesuai dengan tujuan finansial Anda.

16/7/2026, 09.03.31

Mengapa Penjualan Properti Turun 25,67% pada Kuartal I 2026? Analisis Data Bank Indonesia"Pergerakan pasar properti tidak dapat diukur hanya dari jumlah transaksi. Di balik setiap angka, terdapat dinamika ekonomi, perubahan perilaku konsumen, dan strategi pasar yang menentukan arah industri ke depan."

Pasar properti Indonesia memasuki tahun 2026 dengan dinamika yang menarik untuk dicermati. Berdasarkan Survei Harga Properti Residensial (SHPR) yang dirilis Bank Indonesia, penjualan properti residensial di pasar primer mengalami penurunan sebesar 25,67% (year-on-year) pada Kuartal I 2026. Di sisi lain, harga properti residensial masih mencatat pertumbuhan sebesar 0,62%, meskipun melambat dibandingkan kuartal sebelumnya.

Sekilas, kondisi tersebut tampak bertolak belakang. Penjualan mengalami perlambatan, tetapi harga belum menunjukkan penurunan yang berarti. Fenomena ini menunjukkan bahwa pasar properti memiliki karakteristik yang berbeda dengan sektor konsumsi lainnya. Nilai sebuah properti tidak hanya dipengaruhi oleh jumlah transaksi, tetapi juga oleh biaya pembangunan, harga tanah, akses pembiayaan, serta ekspektasi terhadap pertumbuhan suatu kawasan.

Lantas, apa yang sebenarnya terjadi pada pasar properti Indonesia? Mengapa transaksi menurun sementara harga masih bertumbuh? Artikel ini mengulas faktor-faktor yang memengaruhi kondisi tersebut berdasarkan data Bank Indonesia serta dinamika pasar terkini.

Berdasarkan hasil Survei Harga Properti Residensial Bank Indonesia, pertumbuhan Indeks Harga Properti Residensial (IHPR) pada Kuartal I 2026 tercatat sebesar 0,62% (year-on-year). Walaupun lebih rendah dibandingkan periode sebelumnya, angka tersebut masih menunjukkan bahwa harga rumah di pasar primer terus mengalami kenaikan.

Sebaliknya, penjualan properti residensial mengalami kontraksi sebesar 25,67%. Perlambatan terutama terjadi pada segmen rumah tipe kecil dan rumah tipe besar. Menariknya, penjualan rumah tipe menengah justru masih menunjukkan pertumbuhan positif.

Data tersebut mengindikasikan bahwa perlambatan pasar tidak terjadi secara merata. Perubahan preferensi masyarakat mulai terlihat, di mana pembeli lebih selektif dalam memilih jenis properti yang sesuai dengan kebutuhan dan kemampuan finansial mereka.

Keputusan membeli rumah kini tidak lagi hanya didasarkan pada keinginan memiliki aset, tetapi juga mempertimbangkan stabilitas keuangan, lokasi, aksesibilitas, legalitas, serta prospek investasi jangka panjang. Akibatnya, proses pengambilan keputusan menjadi lebih panjang dibandingkan beberapa tahun sebelumnya.

Fluktuasi ekonomi global, perubahan nilai tukar rupiah, serta meningkatnya biaya hidup membuat sebagian masyarakat memilih menunda pembelian rumah. Banyak calon pembeli mengambil pendekatan yang lebih hati-hati sebelum berkomitmen terhadap pembiayaan jangka panjang seperti Kredit Pemilikan Rumah (KPR).

Biaya pembangunan yang masih relatif tinggi turut memengaruhi aktivitas pasar. Harga material bangunan, biaya tenaga kerja, serta harga lahan membuat pengembang lebih berhati-hati dalam meluncurkan proyek baru maupun menentukan strategi penjualan.

Hasil survei Bank Indonesia menunjukkan bahwa rumah tipe menengah masih mengalami pertumbuhan penjualan, sedangkan rumah tipe kecil dan besar masih menghadapi perlambatan. Kondisi ini mengindikasikan bahwa masyarakat kini lebih memilih hunian yang menawarkan keseimbangan antara harga, luas bangunan, lokasi, dan potensi kenaikan nilai investasi.

Banyak orang beranggapan bahwa ketika penjualan menurun, harga properti akan ikut turun. Namun dalam praktiknya, mekanisme pasar properti berbeda dengan produk konsumsi lainnya.

Harga properti dipengaruhi oleh berbagai faktor, seperti harga tanah yang terus meningkat, biaya pembangunan, keterbatasan lahan di lokasi strategis, serta biaya perizinan. Oleh karena itu, pengembang umumnya lebih memilih mempertahankan harga dan menawarkan berbagai insentif, seperti promo cicilan, potongan biaya administrasi, atau bonus furnitur, dibandingkan menurunkan harga jual secara signifikan.

Kondisi inilah yang menyebabkan harga properti masih mampu mencatat pertumbuhan sebesar 0,62%, meskipun aktivitas transaksi mengalami perlambatan.

Bagi masyarakat yang sedang mencari rumah, kondisi pasar saat ini dapat menjadi momentum yang menarik. Ketika aktivitas transaksi melambat, peluang untuk memperoleh harga yang lebih kompetitif maupun berbagai program promosi dari pengembang cenderung lebih besar.

Meski demikian, keputusan membeli properti tetap harus mempertimbangkan kemampuan finansial, tujuan kepemilikan, serta kualitas lokasi yang dipilih. Membeli properti bukan hanya tentang harga saat ini, tetapi juga mengenai potensi nilainya di masa depan.

Bagi investor, perlambatan penjualan bukan berarti peluang investasi menghilang. Sebaliknya, kondisi ini mendorong investor untuk lebih selektif dalam memilih aset yang memiliki fundamental kuat, seperti lokasi strategis, akses infrastruktur yang baik, serta potensi perkembangan kawasan.

Data Bank Indonesia yang menunjukkan pertumbuhan penjualan rumah tipe menengah juga menjadi indikasi bahwa segmen tersebut masih memiliki permintaan yang relatif stabil dan dapat menjadi salah satu pilihan investasi yang menarik.

Meskipun pasar mengalami perlambatan pada awal tahun, prospek sektor properti Indonesia masih didukung oleh berbagai faktor positif. Pertumbuhan jumlah penduduk, kebutuhan hunian yang terus meningkat, pembangunan infrastruktur, serta dukungan pembiayaan dari sektor perbankan diperkirakan akan tetap menjadi penggerak utama pasar dalam jangka menengah dan panjang.

Selain itu, meningkatnya kesadaran masyarakat terhadap kualitas lingkungan, akses transportasi, serta konsep hunian berkelanjutan diperkirakan akan membentuk arah baru perkembangan industri properti nasional.

Dengan kata lain, pasar properti Indonesia saat ini tidak sedang mengalami krisis, melainkan memasuki fase penyesuaian menuju pertumbuhan yang lebih sehat dan berkelanjutan.

Penurunan penjualan properti residensial sebesar 25,67% pada Kuartal I 2026 menunjukkan bahwa pasar sedang berada dalam fase penyesuaian. Namun, pertumbuhan harga sebesar 0,62% membuktikan bahwa nilai properti masih tetap terjaga meskipun laju pertumbuhannya melambat.

Data Bank Indonesia juga memperlihatkan bahwa dinamika pasar tidak terjadi secara merata. Rumah tipe menengah masih menunjukkan pertumbuhan penjualan, sementara rumah tipe kecil dan besar menghadapi tantangan yang lebih besar. Kondisi tersebut mencerminkan perubahan perilaku konsumen yang kini semakin rasional dan selektif dalam mengambil keputusan pembelian.

Bagi pembeli maupun investor, kondisi pasar saat ini sebaiknya dipandang sebagai kesempatan untuk melakukan analisis yang lebih mendalam terhadap kualitas aset, lokasi, serta prospek jangka panjang. Dalam investasi properti, keputusan terbaik tidak hanya ditentukan oleh kondisi pasar hari ini, tetapi oleh kemampuan melihat nilai sebuah properti di masa depan.

15/7/2026, 06.50.41

Outlook Pasar Properti Indonesia 2026: Lima Katalis yang Mendorong Optimisme Industri"Di tengah dinamika ekonomi global, pasar properti Indonesia memasuki fase baru yang ditandai oleh fundamental yang semakin kuat, dukungan kebijakan yang berkelanjutan, serta perubahan preferensi masyarakat terhadap kualitas hunian dan investasi jangka panjang."

Memasuki paruh kedua tahun 2026, sektor properti Indonesia menunjukkan prospek yang semakin positif. Berbagai indikator memperlihatkan bahwa industri ini tidak hanya bertahan di tengah tantangan ekonomi global, tetapi juga mulai memasuki fase pertumbuhan yang lebih berkualitas.

Program pembiayaan perumahan dari pemerintah, meningkatnya penyaluran Kredit Pemilikan Rumah (KPR), percepatan pembangunan infrastruktur, berkembangnya kawasan hijau (green township), hingga meningkatnya kepercayaan investor institusi menjadi faktor utama yang mendorong optimisme pasar.

Alih-alih hanya mengejar volume transaksi, industri properti kini bergerak menuju pembangunan nilai jangka panjang yang didukung oleh fundamental ekonomi domestik, inovasi, serta kualitas pengembangan kawasan.

Pemerintah terus memperkuat akses masyarakat terhadap hunian melalui Program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP). Rencana pelaksanaan akad massal puluhan ribu unit rumah subsidi menjadi bukti bahwa kebutuhan terhadap rumah pertama masih sangat tinggi.

Program ini tidak hanya memberikan kesempatan bagi masyarakat untuk memiliki rumah dengan skema pembiayaan yang lebih terjangkau, tetapi juga menjaga aktivitas sektor properti, industri konstruksi, hingga rantai pasok material bangunan.

Keberlanjutan FLPP menjadi salah satu fondasi penting dalam menjaga permintaan pasar residensial Indonesia.

Sejumlah bank nasional terus meningkatkan target penyaluran Kredit Pemilikan Rumah (KPR) sepanjang tahun 2026. Digitalisasi layanan perbankan membuat proses pengajuan pembiayaan menjadi lebih cepat, mudah, dan transparan.

Kemudahan tersebut memberikan akses yang lebih luas bagi masyarakat untuk memiliki hunian sekaligus menunjukkan bahwa sektor perbankan masih memiliki keyakinan terhadap prospek industri properti nasional.

Bagi pembeli, kondisi ini membuka peluang untuk memperoleh pembiayaan yang lebih kompetitif sesuai kebutuhan dan kemampuan finansial.

Pembangunan infrastruktur tetap menjadi salah satu faktor yang paling berpengaruh terhadap kenaikan nilai properti. Percepatan pembangunan jalan tol, kawasan industri, serta jaringan transportasi publik terus membuka pusat-pusat pertumbuhan ekonomi baru.

Kawasan yang sebelumnya berada di pinggiran kota kini mulai berkembang menjadi lokasi investasi yang menarik berkat meningkatnya konektivitas. Fenomena ini menunjukkan bahwa nilai properti tidak hanya ditentukan oleh lokasi saat ini, tetapi juga oleh arah perkembangan kawasan di masa depan.

Kesadaran masyarakat terhadap kualitas hidup mendorong pengembang menghadirkan kawasan yang lebih ramah lingkungan dan berkelanjutan.

Konsep green township tidak lagi hanya menghadirkan ruang terbuka hijau, tetapi juga mengintegrasikan efisiensi energi, sistem pengelolaan air, jalur pejalan kaki, fasilitas publik, serta lingkungan yang mendukung aktivitas komunitas.

Dalam jangka panjang, kawasan yang dirancang dengan prinsip keberlanjutan diperkirakan akan memiliki daya saing dan nilai investasi yang lebih tinggi.

Meningkatnya minat investor institusi terhadap emiten properti Indonesia memberikan sinyal positif terhadap prospek industri nasional.

Kepercayaan tersebut mencerminkan keyakinan bahwa pasar properti Indonesia masih memiliki potensi pertumbuhan yang menarik, didukung oleh permintaan domestik yang besar, pembangunan infrastruktur, serta stabilitas ekonomi jangka panjang.

Bagi pelaku industri, masuknya investasi juga memperkuat iklim bisnis dan membuka peluang pengembangan proyek-proyek baru.

Perubahan kondisi ekonomi membuat masyarakat semakin selektif dalam memilih properti. Faktor legalitas, reputasi pengembang, kualitas bangunan, aksesibilitas, hingga potensi kenaikan nilai kini menjadi pertimbangan utama sebelum mengambil keputusan pembelian.

Perubahan perilaku tersebut justru menciptakan pasar yang lebih sehat karena mendorong pengembang untuk menghadirkan produk yang lebih berkualitas dan sesuai kebutuhan konsumen.

Melihat perkembangan hingga pertengahan tahun, sektor properti Indonesia diperkirakan tetap berada pada jalur pertumbuhan yang positif. Dukungan kebijakan pemerintah, pembiayaan yang semakin inklusif, pembangunan infrastruktur, serta transformasi digital diperkirakan akan terus menjadi penggerak utama pasar.

Meskipun tantangan global masih perlu diantisipasi, fundamental domestik yang kuat memberikan optimisme bahwa industri properti Indonesia mampu mempertahankan momentum pertumbuhannya secara berkelanjutan.

Tahun 2026 menjadi periode penting bagi industri properti Indonesia. Lima katalis utama—dukungan program FLPP, pertumbuhan KPR, pembangunan infrastruktur, pengembangan kawasan hijau, dan meningkatnya kepercayaan investor—membentuk fondasi yang semakin kokoh bagi pertumbuhan sektor ini.

Bagi masyarakat maupun investor, momentum ini menjadi kesempatan untuk melihat properti bukan hanya sebagai aset fisik, tetapi sebagai investasi jangka panjang yang memiliki nilai ekonomi dan manfaat berkelanjutan.

Di PrimePro Indonesia, kami percaya bahwa setiap keputusan investasi properti harus didasarkan pada analisis yang komprehensif, pemahaman terhadap dinamika pasar, serta visi jangka panjang. Melalui pendekatan profesional dan berbasis data, kami berkomitmen membantu klien menemukan properti yang tidak hanya sesuai kebutuhan saat ini, tetapi juga memiliki potensi nilai yang terus berkembang di masa depan.

Semua Artikel

4/7/2026, 03.49.52

Wacana KPR Subsidi hingga 40 Tahun: Peluang Baru bagi Calon Pembeli Rumah?Memiliki rumah masih menjadi impian banyak masyarakat Indonesia. Namun, tingginya harga properti dan besarnya cicilan bulanan sering kali menjadi tantangan, khususnya bagi Masyarakat Berpenghasilan Rendah (MBR). Untuk menjawab tantangan tersebut, pemerintah tengah mewacanakan perpanjangan tenor Kredit Pemilikan Rumah (KPR) subsidi hingga 40 tahun.

Meski masih dalam tahap pembahasan, wacana ini telah menjadi salah satu topik yang paling banyak diperbincangkan di sektor properti. Lantas, apa tujuan dari kebijakan tersebut dan bagaimana dampaknya bagi calon pembeli rumah? Simak ulasan lengkapnya berikut ini.

Pemerintah tengah mengkaji kemungkinan memperpanjang tenor KPR subsidi menjadi hingga 40 tahun. Tujuan utama dari usulan ini adalah membantu masyarakat memiliki rumah dengan cicilan bulanan yang lebih ringan.

Dengan jangka waktu kredit yang lebih panjang, pembayaran pokok pinjaman dapat dibagi dalam periode yang lebih lama sehingga nominal cicilan setiap bulan berpotensi menjadi lebih terjangkau bagi Masyarakat Berpenghasilan Rendah (MBR).

Ada beberapa alasan yang melatarbelakangi munculnya usulan ini, di antaranya:

Apabila kebijakan ini diterapkan, diharapkan semakin banyak masyarakat yang memenuhi syarat untuk mengajukan pembiayaan rumah melalui program KPR subsidi.

Tenor yang lebih panjang memungkinkan jumlah cicilan setiap bulan menjadi lebih rendah dibandingkan tenor yang lebih pendek. Hal ini dapat membantu masyarakat mengatur arus kas dan pengeluaran bulanan dengan lebih baik.

Dengan cicilan yang lebih terjangkau, masyarakat yang sebelumnya kesulitan memenuhi persyaratan kemampuan membayar berpotensi memiliki peluang lebih besar untuk mendapatkan pembiayaan rumah.

Program ini diharapkan mampu memperluas akses masyarakat terhadap hunian yang layak sekaligus mendukung program pemerintah dalam menyediakan rumah bagi masyarakat berpenghasilan rendah.

Meskipun menawarkan cicilan bulanan yang lebih ringan, tenor kredit yang lebih panjang juga memiliki beberapa konsekuensi yang perlu diperhatikan.

Sebelum mengajukan KPR, pastikan Anda memahami seluruh ketentuan pembiayaan, termasuk suku bunga, biaya administrasi, asuransi, dan persyaratan lainnya.

Apabila kebijakan ini benar-benar diterapkan, sektor properti diperkirakan akan memperoleh dampak positif.

Daya beli masyarakat berpotensi meningkat karena cicilan yang lebih terjangkau dapat mendorong lebih banyak orang untuk membeli rumah. Hal ini juga dapat meningkatkan penjualan rumah subsidi sekaligus mendorong pertumbuhan industri konstruksi dan sektor pendukung lainnya.

Bagi pengembang, kebijakan tersebut berpotensi memperluas pasar, terutama untuk segmen rumah pertama bagi masyarakat berpenghasilan rendah.

Meskipun kebijakan ini masih dalam tahap pembahasan, tidak ada salahnya mulai melakukan persiapan sejak sekarang.

Wacana KPR subsidi hingga 40 tahun menjadi salah satu langkah yang sedang dikaji pemerintah untuk memperluas akses kepemilikan rumah bagi Masyarakat Berpenghasilan Rendah (MBR). Jika nantinya diterapkan, kebijakan ini berpotensi memberikan cicilan yang lebih ringan dan membuka peluang lebih besar bagi masyarakat untuk memiliki rumah pertama.

Namun, karena hingga saat ini kebijakan tersebut masih dalam tahap pembahasan, masyarakat disarankan untuk terus mengikuti informasi resmi dari pemerintah serta mempersiapkan kondisi finansial sejak dini agar siap memanfaatkan peluang ketika kebijakan tersebut resmi diberlakukan.

Belum. Hingga saat ini, perpanjangan tenor KPR subsidi hingga 40 tahun masih dalam tahap pembahasan dan belum resmi diterapkan.

Kebijakan ini ditujukan untuk Masyarakat Berpenghasilan Rendah (MBR) yang memenuhi persyaratan program KPR subsidi.

Keuntungan utamanya adalah potensi cicilan bulanan yang lebih ringan sehingga lebih terjangkau bagi calon pembeli rumah.

Tidak selalu. Meskipun cicilan bulanan lebih rendah, total pembayaran selama masa kredit dapat menjadi lebih besar karena jangka waktu pinjaman yang lebih panjang.

24/6/2026, 08.13.51

Kenaikan Suku Bunga BI 2026: Apakah Sekarang Masih Waktu yang Tepat Membeli Rumah?Kenaikan suku bunga acuan Bank Indonesia (BI) pada tahun 2026 menjadi perhatian banyak masyarakat, khususnya mereka yang sedang berencana membeli rumah. Tidak sedikit calon pembeli yang memilih menunda keputusan karena khawatir cicilan Kredit Pemilikan Rumah (KPR) akan semakin mahal. Namun, benarkah kenaikan suku bunga berarti sekarang bukan waktu yang tepat untuk membeli rumah?

Jawabannya bergantung pada tujuan pembelian, kondisi keuangan, serta jenis properti yang dipilih. Berikut beberapa hal yang perlu Anda pertimbangkan sebelum memutuskan membeli rumah di tengah kenaikan suku bunga.

Suku bunga acuan Bank Indonesia menjadi salah satu faktor yang memengaruhi bunga kredit perbankan, termasuk KPR. Ketika suku bunga meningkat, bank berpotensi menyesuaikan bunga pinjaman sehingga cicilan rumah bisa menjadi lebih tinggi, terutama untuk KPR dengan bunga mengambang (floating rate).

Karena itu, calon pembeli perlu memahami skema bunga yang ditawarkan bank, apakah menggunakan bunga tetap (fixed), bunga mengambang (floating), atau kombinasi keduanya.

Banyak orang beranggapan bahwa kenaikan suku bunga akan membuat harga rumah turun. Faktanya, harga properti tidak selalu mengikuti kondisi suku bunga. Di kawasan yang berkembang dan memiliki permintaan tinggi, harga rumah justru dapat terus meningkat karena dipengaruhi oleh keterbatasan lahan, pembangunan infrastruktur, dan tingginya kebutuhan hunian.

Menunda pembelian terlalu lama justru berisiko membuat harga rumah semakin mahal di masa mendatang.

Untuk menjaga minat pembeli, banyak pengembang tetap menawarkan berbagai promo menarik seperti diskon harga, subsidi biaya akad, bebas biaya BPHTB, cashback, hingga program cicilan ringan. Promo-promo tersebut dapat membantu mengurangi biaya pembelian meskipun suku bunga sedang meningkat.

Membandingkan beberapa proyek properti sebelum membeli dapat membantu Anda mendapatkan penawaran terbaik.

Sebelum mengajukan KPR, pastikan cicilan rumah tidak membebani kondisi keuangan. Idealnya, total cicilan utang tidak melebihi 30–35% dari penghasilan bulanan agar arus kas tetap sehat dan kebutuhan lainnya tetap terpenuhi.

Selain itu, siapkan dana darurat dan biaya tambahan seperti uang muka (DP), biaya notaris, pajak, serta biaya administrasi lainnya.

Tidak ada waktu yang benar-benar sempurna untuk membeli rumah. Jika kondisi finansial sudah stabil, memiliki penghasilan tetap, dan menemukan properti yang sesuai dengan kebutuhan serta anggaran, maka membeli rumah sekarang tetap dapat menjadi keputusan yang tepat.

Bagi investor, kenaikan suku bunga sering kali menjadi kesempatan untuk mendapatkan properti dengan penawaran menarik dari developer maupun pemilik properti yang ingin menjual asetnya.

Kenaikan suku bunga Bank Indonesia memang dapat memengaruhi biaya pembiayaan rumah melalui KPR. Namun, hal tersebut bukan berarti Anda harus menunda membeli rumah. Selama kondisi keuangan telah siap, memilih properti di lokasi yang strategis, serta mendapatkan skema pembiayaan yang sesuai, membeli rumah pada tahun 2026 tetap menjadi langkah investasi yang baik untuk jangka panjang.

Sebelum mengambil keputusan, lakukan riset secara menyeluruh, bandingkan berbagai pilihan properti, dan konsultasikan dengan agen properti maupun pihak bank agar mendapatkan solusi yang paling sesuai dengan kebutuhan Anda.

19/6/2026, 03.47.31

7 Tren Properti Indonesia 2026 yang Wajib Diketahui Sebelum Beli RumahPasar properti Indonesia pada tahun 2026 diperkirakan terus menunjukkan perkembangan yang positif. Didukung oleh pembangunan infrastruktur, meningkatnya kebutuhan hunian, serta berbagai kemudahan pembiayaan, sektor properti masih menjadi salah satu instrumen investasi yang menjanjikan. Sebelum memutuskan membeli rumah, apartemen, maupun properti untuk investasi, ada baiknya Anda memahami tren yang sedang berkembang agar dapat mengambil keputusan yang lebih tepat.

Rumah tapak tetap menjadi pilihan utama masyarakat Indonesia. Selain memberikan kenyamanan, rumah tapak memiliki nilai investasi yang cenderung meningkat dari waktu ke waktu. Banyak keluarga muda yang lebih memilih rumah dibanding apartemen karena menawarkan ruang yang lebih luas dan lingkungan yang lebih nyaman.

Meningkatnya harga properti di pusat kota membuat banyak pembeli beralih ke kawasan penyangga seperti Tangerang, Bekasi, Depok, Bogor, dan wilayah berkembang lainnya. Infrastruktur yang semakin baik menjadikan kawasan ini memiliki potensi kenaikan nilai properti yang cukup tinggi.

Pembangunan jalan tol, MRT, LRT, hingga stasiun kereta menjadi faktor yang sangat memengaruhi harga properti. Properti yang berada dekat dengan akses transportasi umumnya memiliki nilai jual lebih tinggi dan lebih mudah dipasarkan kembali.

Di tengah berbagai pilihan investasi, properti masih dianggap sebagai aset yang relatif stabil. Selain memperoleh keuntungan dari kenaikan harga (capital gain), pemilik juga dapat memperoleh pendapatan tambahan melalui penyewaan rumah, apartemen, maupun ruko.

Konsep hunian hijau atau green living menjadi salah satu tren yang terus berkembang. Pengembang mulai menghadirkan rumah dengan ruang terbuka hijau, pencahayaan alami, sistem hemat energi, serta penggunaan material yang lebih ramah lingkungan.

Kemajuan teknologi membuat proses jual beli properti semakin mudah. Pencarian properti, virtual tour, konsultasi dengan agen, hingga pengajuan KPR kini dapat dilakukan secara online sehingga lebih praktis dan efisien.

Calon pembeli kini tidak hanya melihat bangunan, tetapi juga fasilitas pendukung seperti keamanan 24 jam, area olahraga, taman, tempat bermain anak, serta akses ke pusat perbelanjaan dan sekolah. Properti dengan fasilitas lengkap memiliki daya tarik dan nilai investasi yang lebih baik.

Tren properti Indonesia pada tahun 2026 menunjukkan prospek yang cukup positif. Dengan memahami perkembangan pasar, memilih lokasi yang strategis, serta mempertimbangkan fasilitas dan potensi kenaikan nilai properti, Anda dapat membuat keputusan pembelian yang lebih bijak. Baik untuk tempat tinggal maupun investasi, properti tetap menjadi aset yang memiliki nilai jangka panjang.

12/6/2026, 08.36.26

Harga Rumah Makin Mahal, Gaji Milenial Tak Kuat Bayar Cicilan?Memiliki rumah masih menjadi salah satu impian terbesar bagi banyak orang, terutama generasi milenial. Sayangnya, mewujudkan impian tersebut kini terasa semakin sulit. Di berbagai kota di Indonesia, harga rumah terus mengalami kenaikan setiap tahunnya, sementara pertumbuhan gaji sebagian besar pekerja tidak selalu mampu mengimbanginya.

Akibatnya, banyak milenial yang merasa ragu untuk membeli rumah karena khawatir tidak mampu membayar cicilan dalam jangka panjang. Namun, apakah kondisi ini berarti memiliki rumah sudah tidak mungkin lagi? Tentu tidak. Dengan memahami penyebabnya dan menyusun strategi yang tepat, peluang memiliki rumah tetap terbuka.

Kenaikan harga properti bukan terjadi tanpa alasan. Ada beberapa faktor yang membuat nilai rumah terus bertambah dari waktu ke waktu.

Tanah merupakan komponen utama dalam harga sebuah rumah. Semakin terbatas lahan di kawasan strategis, semakin tinggi pula nilai jualnya. Kondisi ini membuat harga rumah baru ikut meningkat karena biaya pembebasan lahannya semakin mahal.

Harga material bangunan seperti semen, baja, keramik, hingga kayu mengalami kenaikan dalam beberapa tahun terakhir. Selain itu, biaya tenaga kerja juga terus meningkat. Semua faktor tersebut berdampak langsung pada harga jual rumah.

Pembangunan jalan tol, transportasi umum, pusat bisnis, hingga fasilitas publik membuat suatu kawasan menjadi lebih menarik. Semakin berkembang suatu wilayah, biasanya harga propertinya juga ikut naik karena permintaan meningkat.

Pertumbuhan penduduk dan kebutuhan akan tempat tinggal terus meningkat setiap tahunnya. Selama permintaan lebih besar dibandingkan ketersediaan hunian, harga rumah cenderung akan terus mengalami kenaikan.

Di sisi lain, penghasilan sebagian pekerja muda tidak selalu mengalami kenaikan yang sebanding dengan harga properti. Banyak milenial juga harus menghadapi berbagai kebutuhan hidup yang semakin besar.

Beberapa pengeluaran yang umum dihadapi antara lain:

Idealnya, cicilan rumah tidak melebihi sekitar 30% dari total pendapatan bulanan agar kondisi keuangan tetap sehat. Namun, dengan harga rumah yang semakin tinggi, nominal cicilan juga ikut meningkat sehingga banyak calon pembeli memilih menunda pembelian rumah.

Jawabannya adalah masih bisa. Walaupun tantangannya lebih besar dibanding beberapa tahun lalu, bukan berarti kesempatan memiliki rumah telah hilang. Dengan strategi yang tepat, impian tersebut tetap dapat diwujudkan.

Semakin besar uang muka yang Anda siapkan, semakin kecil jumlah pinjaman yang harus diajukan. Dampaknya, cicilan bulanan menjadi lebih ringan dan beban keuangan lebih terkontrol.

Rumah di kawasan berkembang umumnya memiliki harga yang lebih terjangkau dibanding pusat kota. Selain itu, kawasan seperti ini juga memiliki potensi kenaikan nilai properti yang cukup tinggi seiring pembangunan infrastruktur.

Sebelum mengajukan Kredit Pemilikan Rumah (KPR), bandingkan beberapa penawaran dari berbagai bank. Perhatikan suku bunga, tenor, biaya administrasi, serta simulasi cicilan agar sesuai dengan kemampuan finansial Anda.

Kurangi utang konsumtif dan prioritaskan kebutuhan utama. Kondisi keuangan yang sehat akan meningkatkan peluang pengajuan KPR disetujui oleh pihak bank.

Banyak orang berharap harga rumah akan turun. Namun dalam jangka panjang, harga properti justru cenderung meningkat. Jika kondisi keuangan sudah memungkinkan, membeli lebih awal sering kali menjadi keputusan yang lebih menguntungkan.

Selain berfungsi sebagai tempat tinggal, rumah juga merupakan aset jangka panjang yang nilainya berpotensi terus meningkat. Bahkan, rumah dapat disewakan untuk menghasilkan passive income sehingga memberikan manfaat finansial di masa depan.

Harga rumah yang terus meningkat memang menjadi tantangan bagi generasi milenial. Namun, bukan berarti memiliki rumah menjadi hal yang mustahil. Dengan perencanaan keuangan yang baik, memilih lokasi yang tepat, menyiapkan uang muka sejak dini, dan memanfaatkan fasilitas KPR secara bijak, peluang memiliki rumah tetap terbuka.

Alih-alih menunggu waktu yang dianggap sempurna, langkah terbaik adalah mulai mempersiapkan diri dari sekarang. Semakin cepat Anda merencanakan pembelian rumah, semakin besar peluang mendapatkan properti yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

30/5/2026, 03.48.19

Rumah Sudah Lama Dipasarkan Tapi Belum Laku?Menjual properti seharusnya menjadi proses yang menyenangkan. Namun, tidak sedikit pemilik rumah atau apartemen yang merasa bingung karena properti mereka sudah dipasarkan selama berbulan-bulan tetapi belum juga menemukan pembeli yang serius.

Jika Anda sedang mengalami kondisi tersebut, jangan terburu-buru menurunkan harga secara drastis. Ada beberapa faktor yang mungkin menjadi penyebab properti Anda belum terjual.

Penentuan harga merupakan faktor paling penting dalam proses penjualan properti. Harga yang terlalu tinggi dapat membuat calon pembeli langsung beralih ke properti lain yang memiliki spesifikasi serupa namun ditawarkan dengan harga lebih kompetitif.

Sebelum menentukan harga jual, lakukan riset terhadap properti sejenis di area yang sama atau konsultasikan dengan agen properti yang memahami kondisi pasar terkini.

Saat ini mayoritas pencarian properti dilakukan secara online. Oleh karena itu, foto menjadi kesan pertama yang dilihat calon pembeli.

Foto yang gelap, kurang rapi, atau tidak menampilkan keunggulan properti dapat mengurangi minat pembeli untuk melakukan survei. Sebaliknya, foto yang terang, bersih, dan profesional dapat meningkatkan jumlah inquiry secara signifikan.

Banyak pemilik hanya mencantumkan informasi dasar seperti jumlah kamar dan luas tanah. Padahal calon pembeli juga ingin mengetahui berbagai keunggulan lain yang dimiliki properti tersebut.

Mengandalkan satu platform iklan saja sering kali tidak cukup untuk menjangkau pasar yang lebih luas.

Properti yang dipasarkan melalui berbagai kanal seperti portal properti, media sosial, website perusahaan, dan jaringan agen profesional biasanya memiliki peluang lebih besar untuk ditemukan oleh calon pembeli.

Kesan pertama sangat menentukan keputusan pembeli. Properti yang terlihat kurang terawat dapat menurunkan daya tarik meskipun memiliki lokasi yang strategis.

Setiap properti memiliki segmen pembeli yang berbeda. Rumah keluarga, apartemen investasi, dan properti premium memerlukan strategi pemasaran yang berbeda pula.

Jika target pasar tidak sesuai, proses penjualan dapat berlangsung lebih lama karena iklan tidak menjangkau calon pembeli yang tepat.

Menjual properti tidak hanya sekadar memasang iklan. Dibutuhkan strategi pemasaran yang tepat, mulai dari analisis harga pasar, pembuatan materi promosi, penjadwalan viewing, hingga proses negosiasi dengan calon pembeli.

Dengan bantuan agen properti profesional, proses pemasaran dapat dilakukan secara lebih efektif sehingga peluang transaksi menjadi lebih besar.

Properti yang belum terjual bukan berarti tidak memiliki nilai jual. Dalam banyak kasus, terdapat beberapa faktor yang perlu dievaluasi, mulai dari harga, kualitas pemasaran, hingga strategi penjualan yang digunakan.

Dengan pendekatan yang tepat, properti dapat dipasarkan secara lebih efektif dan memiliki peluang lebih besar untuk menemukan pembeli yang sesuai.

Primepro Indonesia merupakan agen properti profesional yang melayani jual, beli, dan sewa properti di Jakarta dan sekitarnya. Dengan pengalaman serta jaringan pemasaran yang luas, kami siap membantu Anda memasarkan properti secara optimal dan menjangkau calon pembeli yang tepat.

Hubungi Primepro Indonesia untuk konsultasi dan strategi pemasaran properti yang lebih efektif.

7/5/2026, 09.30.55

5 Cara Terbaik untuk Investasi Properti Jangka Panjang5 Cara Terbaik untuk Investasi Properti Jangka Panjang

Investasi properti masih menjadi salah satu pilihan terbaik untuk membangun kekayaan dalam jangka panjang. Selain memiliki nilai yang cenderung meningkat dari waktu ke waktu, properti juga dapat memberikan passive income yang stabil. Namun, untuk mendapatkan hasil maksimal, diperlukan strategi yang tepat.

Berikut adalah 5 cara terbaik untuk investasi properti jangka panjang:

Tips:

Keuntungan:

Dengan strategi yang tepat, properti bisa memberikan cash flow bulanan yang stabil.

Tips:

Contoh diversifikasi:

Kesimpulan Investasi properti jangka panjang membutuhkan perencanaan yang matang dan strategi yang tepat. Dengan memilih lokasi strategis, memanfaatkan peluang kenaikan nilai, serta mengelola properti dengan baik, Anda bisa mendapatkan keuntungan maksimal di masa depan.

Properti bukan hanya sekadar tempat tinggal, tetapi juga aset berharga yang dapat menjadi sumber penghasilan dan investasi yang menguntungkan.

23/4/2026, 08.02.19

Zona Komersial Terbaik di Jakarta Selatan: Area Paling Strategis untuk Bisnis & Gaya Hidup ModernJakarta Selatan dikenal sebagai pusat gaya hidup modern sekaligus kawasan bisnis yang terus berkembang pesat. Tidak hanya menjadi tempat berkumpulnya perusahaan besar, wilayah ini juga dipenuhi dengan restoran, kafe, hingga retail premium yang menjadikannya magnet bagi para pelaku usaha maupun konsumen kelas menengah ke atas. Beberapa zona komersial bahkan telah menjadi ikon tersendiri karena eksklusivitas dan potensi ekonominya yang tinggi.

Berikut tiga zona komersial terbaik di Jakarta Selatan yang paling strategis dan menjanjikan:

1. SCBD — Jantung Bisnis Premium Jakarta

SCBD (Sudirman Central Business District) merupakan kawasan bisnis paling prestisius di Jakarta Selatan. Area ini menjadi rumah bagi gedung-gedung perkantoran kelas A, hotel bintang lima, serta pusat hiburan kelas atas.

Dengan akses yang sangat strategis—dekat dengan jalan protokol Sudirman, transportasi umum, hingga MRT—SCBD menjadi pilihan utama bagi perusahaan multinasional, startup besar, hingga brand internasional. Selain itu, keberadaan tempat seperti Pacific Place dan berbagai restoran fine dining membuat kawasan ini hidup 24 jam.

Kenapa SCBD unggul: • Lokasi super strategis

• Lingkungan bisnis premium

• Daya beli tinggi

• Infrastruktur modern

2. Senopati & Gunawarman — Surga Kuliner & Lifestyle

Jika SCBD adalah pusat bisnis formal, maka Senopati dan Gunawarman adalah pusat lifestyle yang penuh dengan restoran trendy, kafe estetik, dan bar premium.

Kawasan ini sangat populer di kalangan anak muda hingga profesional urban, terutama saat malam hari dan akhir pekan. Banyak brand F&B memilih lokasi ini karena traffic tinggi dan potensi viral yang besar.

Daya tarik utama: • Spot kuliner hits

• Target market urban

• Cocok untuk F&B & lifestyle

• Branding kekinian

3. Kebayoran Baru — Stabil & Berkelas

Kebayoran Baru menawarkan keseimbangan antara area residensial dan komersial. Kawasan ini dikenal sebagai wilayah elite dengan lingkungan yang lebih tenang namun tetap strategis. Cocok untuk bisnis yang mengincar pelanggan loyal dengan daya beli tinggi, seperti butik, klinik, hingga café neighborhood.

Keunggulan: • Lingkungan stabil

• Komunitas kuat

• Cocok jangka panjang

• Akses mudah

Setiap zona komersial di Jakarta Selatan memiliki keunggulan dan karakteristiknya masing-masing, mulai dari SCBD yang premium, Senopati dan Gunawarman yang trendy, hingga Kebayoran Baru yang stabil. Dengan memahami potensi tiap kawasan, pelaku usaha dapat menentukan lokasi terbaik yang sesuai dengan target pasar dan strategi bisnisnya. Pada akhirnya, pemilihan zona komersial yang tepat akan menjadi kunci utama dalam membangun bisnis yang sukses dan berkelanjutan di Jakarta Selatan.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

18/4/2026, 02.13.14

Dapat 170 Miliar dari Coachella, Ini Deretan Properti Mewah yang Bisa Diborong Justin Bieber di Indonesia!Penampilan Justin Bieber di Coachella 2026 tidak hanya memukau dunia lewat konsep nostalgia digitalnya, tapi juga lewat angka bayarannya yang fantastis. Kabarnya, Justin mengantongi sekitar Rp170 Miliar hanya untuk satu kali penampilan sebagai headliner. Angka tersebut tentu sangat besar. Namun, jika Justin memutuskan untuk "memutar" uang tersebut ke aset nyata di Indonesia, kira-kira properti seperti apa yang bisa ia dapatkan? Di Jakarta, hanya ada dua kawasan yang levelnya setara dengan gaya hidup A-list celebrity Hollywood: Kebayoran Baru dan Menteng. Mari kita hitung seberapa besar "kerajaan" properti yang bisa dibangun sang bintang dengan dana Coachella-nya!

1. Kebayoran Baru: Istana Modern di Jantung Jakarta Selatan

Kebayoran Baru, khususnya area Senopati, Dharmawangsa, dan Widya Chandra, adalah pusat gaya hidup elit dan modern. Di tahun 2026, harga rumah mewah di kawasan ini berada di kisaran Rp75 juta hingga Rp110 juta per meter persegi.

Apa yang Justin dapatkan dengan Rp170 Miliar? Dengan dana tersebut, Justin tidak hanya bisa membeli satu rumah, tapi dua hingga tiga mansion sekaligus.

• Jika ia memilih satu unit super mewah, ia bisa mendapatkan hunian dengan Luas Tanah (LT) sekitar 1.500 m² dengan bangunan modern minimalis yang dilengkapi kolam renang outdoor, studio musik pribadi, dan garasi untuk 10 mobil mewah.

• Opsi lainnya, Justin bisa memborong 3 unit rumah "compact premium" (LT 400 m²) di area sekitar jalan Sriwijaya untuk dijadikan investasi sewa bagi para ekspatriat atau petinggi perusahaan di SCBD.

2. Menteng: Hunian Legendaris yang Penuh Gengsi

Jika Justin mencari privasi yang lebih tenang dengan nilai sejarah yang tinggi, Menteng adalah pilihannya. Sebagai kawasan hunian termahal di Indonesia, harga tanah di sini sudah menembus angka Rp100 juta hingga Rp150 juta per meter persegi.

Apa yang Justin dapatkan dengan Rp170 Miliar? Uang Coachella Justin setara dengan satu buah "Istana Diplomat".

• Di Menteng, ia bisa mendapatkan rumah klasik yang sudah direnovasi total dengan Luas Tanah sekitar 1.000 - 1.200 m². Luas ini cukup untuk membangun sebuah hunian dengan privasi tingkat tinggi, dikelilingi taman yang asri, dan sistem keamanan berlapis.

• Budget Rp170 Miliar akan menempatkan Justin di lingkungan yang sama dengan para pejabat negara, duta besar, dan konglomerat lama Indonesia. Ini adalah definisi asli dari Real Estate Prestige.

Uang Rp170 miliar dari Coachella mungkin terlihat seperti angka digital di saldo bank, namun jika diwujudkan menjadi aset di Kebayoran Baru atau Menteng, angka tersebut berubah menjadi keamanan finansial seumur hidup.

Bagi kita, pelajaran dari Justin Bieber sangat jelas: Gunakan momentum penghasilan besar untuk membangun aset fisik. Anda mungkin belum dibayar miliaran rupiah untuk menyanyi, tapi strategi memiliki properti di lokasi yang tepat adalah langkah "megabintang" yang bisa dilakukan oleh siapa saja untuk mengamankan masa depan.

Jadi, kalau Anda punya 170 Miliar, tim Jakarta Selatan (Kebayoran Baru) atau tim Jakarta Pusat (Menteng)?

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

15/4/2026, 05.27.33

Cara Gen Z Punya Properti: Dari "Doom Spending" ke "Dream Building"Dunia finansial Gen Z itu unik. Di satu sisi, kita digempur godaan checkout keranjang oranye tiap tengah malam, tapi di sisi lain, ada ambisi besar buat punya aset sendiri. Memang, harga properti sekarang sering bikin geleng-geleng kepala, tapi bukan berarti mustahil buat punya kunci rumah sendiri di usia 20-an. Yuk, intip strategi manajemen keuangan biar impian punya properti nggak cuma jadi wishlist abadi!

1. Lawan "Lifestyle Creep" dengan Budgeting 50/30/20

Sering merasa gaji cuma "numpang lewat"? Itu namanya lifestyle creep—ketika penghasilan naik, standar gaya hidup ikut naik secara liar. Coba pakai rumus klasik tapi sakti:

• 50% Kebutuhan: Kos, makan, transportasi, tagihan.

• 30% Keinginan: Coffee shop hopping, langganan streaming, atau hobi.

• 20% Masa Depan: Nah, bagian inilah yang jadi "Dana Amunisi Properti" kamu.

2. Tabungan Bukan Lagi "Sisa", tapi "Prioritas"

Kesalahan terbesar adalah menabung dari sisa uang di akhir bulan (yang biasanya sisa Rp500 perak). Ganti strateginya: Sisihkan di awal, baru habiskan sisanya. Anggap cicilan DP rumah itu sebagai "tagihan wajib" yang harus dibayar ke diri kamu di masa depan.

3. Kenalan sama Investasi, Bukan Cuma Menabung

Menabung di bank konvensional aja nggak akan ngejar kenaikan harga tanah yang secepat kilat. Biar uang kamu "bekerja", coba diversifikasi ke instrumen yang risikonya terukur tapi hasilnya lebih oke dari inflasi:

• Reksa Dana Pasar Uang/Pendapatan Tetap: Cocok buat ngumpulin DP dalam jangka 2-3 tahun.

• SBN (Surat Berharga Negara): Aman karena dijamin negara, cocok buat yang mau tidur nyenyak sambil cuan.

• Saham Blue Chip: Kalau kamu punya waktu lebih (5 tahun+) untuk riset.

4. Manfaatkan "Side Hustle" untuk DP

Gen Z adalah rajanya multi-tasking. Punya skill desain, nulis, atau jago bikin konten? Jadikan hasil freelance kamu 100% masuk ke tabungan rumah. Jangan dipakai buat beli gadget baru dulu ya! Fokusnya: Gaji utama buat hidup, side hustle buat aset.

5. Strategi "Micro-Step": Gak Harus Langsung Rumah Mewah

Banyak yang menyerah karena targetnya langsung rumah dua lantai di pusat kota. Coba strategi bertahap:

• Beli Apartemen Studio atau Rumah Pinggiran: Harganya lebih masuk akal buat first-time buyer.

• Gunakan Skema KPR/KPA: Cari bank yang punya program khusus milenial dengan DP 0% atau tenor panjang (sampai 30 tahun) biar cicilannya nggak lebih mahal dari harga sewa kos.

Pada akhirnya, properti bukan cuma soal tumpukan bata dan semen, tapi soal kebebasan dan keamanan finansial di masa depan. Langkah kecilmu hari ini—seperti mulai mencatat pengeluaran atau menahan diri dari belanja impulsif—adalah investasi terbaik untuk dirimu di sepuluh tahun ke depan. Jadi, siap buat tukar keranjang belanjaan dengan kunci rumah idaman?"

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

31/3/2026, 03.59.58

Perang di Timur Tengah & Harga Rumah di Indonesia: Apa Kata Ahli?Ketegangan yang melibatkan Iran dan Israel kembali menjadi sorotan dunia. Setiap kali konflik di Timur Tengah memanas, kekhawatiran yang muncul bukan hanya soal keamanan global, tetapi juga dampaknya terhadap ekonomi. Pertanyaannya, apakah situasi ini bisa memengaruhi harga rumah di Indonesia?

Secara langsung, pasar properti Indonesia sebenarnya tidak terhubung kuat dengan dinamika politik di Timur Tengah. Namun secara tidak langsung, efeknya bisa terasa melalui jalur ekonomi global. Konflik biasanya memicu kenaikan harga minyak dunia. Jika harga energi meningkat, biaya produksi dan distribusi ikut terdorong naik. Dalam jangka tertentu, hal ini bisa menekan inflasi dan memengaruhi stabilitas nilai tukar rupiah.

Ketika inflasi naik, kebijakan suku bunga menjadi faktor yang krusial. Jika suku bunga bergerak naik, cicilan Kredit Pemilikan Rumah (KPR) berpotensi ikut terdampak. Di sinilah masyarakat mulai merasakan efeknya, bukan karena perangnya secara langsung, tetapi karena kebijakan ekonomi yang menyesuaikan kondisi global.

Meski demikian, sejumlah pengamat menilai bahwa pasar properti Indonesia lebih ditopang oleh permintaan domestik. Kebutuhan hunian tetap ada, terutama di kota-kota besar dan kawasan berkembang. Berbeda dengan pasar saham yang sangat sensitif terhadap sentimen global, harga rumah cenderung bergerak lebih stabil dan tidak mudah terkoreksi hanya karena isu geopolitik.

Yang perlu dicermati justru adalah biaya pembangunan proyek baru. Jika harga material dan energi meningkat, developer bisa melakukan penyesuaian harga jual. Dalam kondisi seperti ini, pasar properti biasanya tidak turun drastis, tetapi cenderung melambat. Transaksi mungkin sedikit tertahan karena pembeli menunggu kepastian, namun kebutuhan tempat tinggal tetap menjadi prioritas utama.

Artinya, perang di Timur Tengah tidak serta-merta membuat harga rumah di Indonesia jatuh. Dampaknya lebih bersifat psikologis dan makroekonomi. Bagi pembeli maupun investor, keputusan terbaik tetap kembali pada kondisi finansial pribadi dan prospek jangka panjang, bukan sekadar sentimen global sesaat.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

24/2/2026, 09.02.17

Transaksi Properti Makin Transparan? Memahami Peran Coretax bagi Pembeli dan Penjual PropertiPernah merasa ribet urus pajak saat jual beli rumah? Kabar baiknya, dunia properti di Indonesia lagi menuju era "sat-set" berkat sistem baru bernama Coretax. Bukan sekadar update aplikasi, Coretax (Sistem Inti Administrasi Perpajakan) adalah perombakan besar-besaran dari DJP yang bakal bikin transaksi properti jauh lebih transparan dan minim drama. Yuk, kita bedah perannya buat kamu yang lagi jadi pembeli atau penjual!

Apa Itu Coretax

Sederhananya, coretax adalah sistem perpajakan terintergrasi yang menggabungkan berbagai layanan pajak dalam satu platform. Jika dulu data pajak sering terpisah-pisah, sekarang semuanya jadi satu pintu. Di sektor properti, ini artinya pengawasan transaksi jadi lebih ketat namun prosesnya lebih cepat.

Dampak Bagi Pembeli: Keamanan Adalah Kunci

Bagi pembeli, transparasi adalah perlindungan. Berikut manfaat utamanya:

Validasi Pajak Real-Time: Dulu, proses validasi SSP (Surat Setoran Pajak) bisa memakan waktu. Dengan Coretax, proses pengecekan PPh (Pajak Penghasilan) dan BPHTB bisa dilakukan lebih cepat lewat sistem yang saling terhubung.

Kepercayaan pada Developer/Penjual: Kamu bisa lebih tenang karena transaksi yang tercatat secara digital meminimalkan risiko praktik "bawah tangan" atau pelaporan harga yang tidak jujur.

Dampak Bagi Penjual: Akurasi dan Reputasi

Sebagai penjual, kejujuran data adalah investasi. Inilah yang berubah :

Sistem Pre-populated: Coretax menggunakan data yang sudah tersedia (pre-populated). Artinya, data transaksi dari notaris atau PPAT akan langsung "nyambung" ke akun pajakmu. Nggak perlu lagi input manual yang bikin pusing.

Kepatuhan yang Lebih Mudah: Menghitung PPh Final 2,5% atas pengalihan hak tanah/bangunan jadi lebih transparan. Sistem akan memandu kamu agar tidak ada kurang bayar yang berujung denda di masa depan.

Proses Administrasi yang Ringkas: Penjual bisa mengurus kode billing dan pelaporan dalam satu dasbor, menghemat waktu yang biasanya habis untuk urusan birokrasi.

Mengapa Transparansi Ini Penting?

Selama ini, sektor properti sering jadi celah untuk selisih harga antara akta jual beli (AJB) dengan transaksi riil. Dengan Coretax:

Coretax bukan untuk menakut-nakuti, tapi untuk mempermudah. Baik pembeli maupun penjual kini punya sistem yang menjamin bahwa setiap rupiah pajak yang dibayarkan tercatat secara akurat dan transparan.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

21/2/2026, 03.32.20

Hidden Costs dalam Membeli Properti: Biaya-Biaya di Luar Harga Rumah yang Sering TerlupakanMembeli rumah sering kali dipersepsikan cukup dengan menyiapkan dana sesuai harga properti yang tertera. Padahal, dalam proses transaksi properti, ada sejumlah biaya tambahan yang perlu dipersiapkan. Biaya-biaya ini kerap disebut sebagai hidden costs karena sering kali luput dari perhitungan awal calon pembeli. Bagi keluarga yang sedang merencanakan pembelian rumah pertama, memahami komponen biaya di luar harga rumah menjadi langkah penting agar perencanaan keuangan lebih matang dan tidak menimbulkan kejutan di tengah proses transaksi.

1. Pajak Pembelian Properti

Dalam transaksi jual beli rumah, terdapat beberapa kewajiban pajak yang perlu diperhatikan, di antaranya: * BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) Biasanya sebesar 5% dari Nilai Perolehan Objek Pajak Kena Pajak (setelah dikurangi NPOPTKP sesuai kebijakan daerah). * PPh Penjual Meskipun menjadi kewajiban penjual, dalam praktik tertentu bisa memengaruhi skema harga atau kesepakatan transaksi. Pajak ini wajib dibayarkan agar proses balik nama dan legalitas kepemilikan dapat berjalan lancar.

2. Biaya Notaris dan Administrasi Legal

Peran notaris sangat penting dalam proses jual beli properti untuk memastikan keabsahan dokumen. Biaya notaris dan administrasi umumnya meliputi:

Besaran biaya notaris bervariasi, tergantung nilai transaksi dan kompleksitas dokumen. Meski terlihat sebagai biaya tambahan, aspek legalitas ini krusial untuk menghindari masalah hukum di kemudian hari.

3. Biaya KPR dan Administrasi Bank

Bagi keluarga yang membeli rumah melalui fasilitas KPR, terdapat beberapa komponen biaya yang sering terlupakan, seperti:

Total biaya ini bisa mencapai beberapa persen dari nilai pinjaman, sehingga perlu dimasukkan dalam perhitungan anggaran sejak awal.

4. Asuransi Properti dan Asuransi Jiwa

Selain asuransi wajib dari bank (jika menggunakan KPR), sebagian pembeli juga memilih menambah perlindungan asuransi properti secara mandiri. Asuransi ini berfungsi melindungi rumah dari risiko kebakaran, bencana, atau kerusakan tertentu. Untuk keluarga, perlindungan ini menjadi bentuk antisipasi jangka panjang terhadap risiko tak terduga.

5. Biaya Listrik, Air, dan Pengelolaan Lingkungan

Setelah serah terima rumah, masih ada biaya lanjutan yang perlu diperhitungkan, seperti:

Biaya operasional ini sering kali terasa kecil, tetapi jika tidak diperhitungkan sejak awal, dapat memengaruhi arus kas bulanan keluarga.

6. Biaya Renovasi dan Pengisian Furnitur

Rumah baru sering kali masih membutuhkan penyesuaian agar sesuai dengan kebutuhan keluarga, seperti :

Pos ini termasuk hidden cost karena tidak selalu muncul di awal, tetapi hampir pasti dikeluarkan oleh pemilik rumah baru.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

4/2/2026, 02.00.41

The New Standard: Mengapa Efisiensi Energi Jadi 'Mewah' Baru di Pasar Properti 2026Dulu, definisi “mewah” dalam properti sering kali terbatas dengan marmer impor, luas bangunan yang megah, atau lokasi di jantung kota. Namun, memasuki tahun 2026, standar tersebut telah bergeser. Di pasar international – dan kini mulai merambah ke kawasan premium seperti BSD dan Alam Sutera – kemewahan baru bukan lagi soal apa yang terlihat, tapi soal bagaimana rumah tersebut bekerja. Selamat datang di era di mana efisiensi energi adalah simbol prestise yang baru, inilah alasannya:

1. “Invisible Luxury”: Kenyamanan yang Tak Terlihat

Kemewahan sejati adalah kenyamanan tanpa kompromi. Rumah dengan standar efisiensi tinggi menggunakan desain thermal insulation dan smart glass yang mampu menjaga suhu ruangan tetap sejuk meski cuaca di luar sedang ekstrem. Anda tidak lagi terganggu oleh suara bising AC yang bekerja keras atau rasa gerah di sudut ruangan. Di tahun 2026, rumah yang sejuk secara alami adalah kemewahan yang tidak bisa dibeli hanya dengan dekorasi mahal.

2. Status Sosial Investor yang Cerdas

Secara global, memiliki rumah yang ramah lingkungan menunjukan profil pemiliknya: Seseorang yang berwawasan luas, peduli pada keberlanjutan, dan memiliki financial wisdom. Investor kelas dunia kini menghindari “aset rakus energi” karena biaya perawatannya yang tidak efisien. Memilih properti dengan panel surya terintegrasi atau sistem water recycling kini setara dengan memiliki mobil listrik high-end di garasi Anda.

3. Keamanan Nilai Aset (Future-Proofing)

Kita sedang berada di titik di mana regulasi bangunan mulai di perketat. Properti yang tidak memenuhi standar efisiensi energi akan mengalami depresiasi nilai lebih cepat. Sebaliknya properti yang sudah mengadopsi standar The New Standard ini menjadi aset yang paling dicari karena “tahan banting” terhadap kenaikan tarif listrik dan inflasi, ini adalah asuransi terbaik bagi nilai properti Anda di masa depan.

4. Well-being sebagai Prioritas Utama

Tren properti 2026 sangat fokus pada kesehatan penghuninya. Rumah yang efisien energi biasanya memiliki sirkulasi udara yang lebih bersih dan pencahayaan alami yang optimal. Kemewahan di sini berarti Anda mendapatkan kualitas tidur yang lebih baik, fokus yang lebih tajam saat work from home, dan kesehatan mental yang terjaga karena koneksi dengan elemen alam.

Jika saat ini Anda sedang mencari hunian atau ingin menambah portofolio investasi, mulailah melihat melampaui estetika bangunan. Carilah properti yang menawarkan efisiensi energi sebagai fitur utamanya. Karena di tahun-tahun mendatang, rumah yang "pintar" mengelola energi bukan lagi sebuah pilihan, melainkan sebuah standar baru dalam hidup mewah.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

27/1/2026, 09.42.45

Emas Tembus $5.100 & Perak Meledak: Sinyal Bahaya Ekonomi Global atau Peluang Emas di Sektor Properti?Dunia baru saja menyaksikan salah satu pergeseran ekonomi paling drastis di awal tahun ini. Berdasarkan laporan The Now York Times, harga emas dunia resmi meledak hingga menyentuh angka $5.102 per ounce pada hari senin. Tidak sendirian, perak pun ikut mencetak rekor Sejarah dengan menembus $109,83 per ounce.

Lonjakan ini bukan sekedar angka di layar bursa. Ini adalah sinyal bahaya sekaligus peluang besar. Di tengah ketegangan geopolitik global yang kian memanas – mulai dari konflik AS – Venezuela hingga ketidakpastian kebijakan Federal Reserve – investor kini sedang berlomba mencari (Safe Haven).

Sinyal Bahaya: Inflasi dan Suku Bunga yang “Membeku” Kenaikan harga logam mulia sebesar 8% hanya dalam seminggu adalah indikator bahwa pasar sedang cemas. Bagi sektor ekonomi dan properti, ini membawa dua ancaman nyata:

1. Biaya Material yang Terkerek:

Perak dan emas adalah komponen penting dalam industri. Kenaikan mereka biasanya memicu harga komoditas lain seperti baja dan tembaga. Artinya, biaya bangun rumah beresiko naik dalam satu waktu singkat.

2. Suku Bunga KPR yang Tetap Tinggi:

Dengan kondisi global yang tidak stabil, Federal Reserve (dan kemungkinan besar Bank Indonesia) diprediksi akan menahan suku bunga di level tinggi. Era bunga rumah resmi berakhir, dan menunda pembelian rumah bisa berati harus membayar bunga yang lebih mahal di masa depan.

Peluang Emas: Mengapa Properti Menjadi Jawaban?

Meski emas sedang berkilau, investor berpengalaman tahu satu rahasia: Emas tidak menghasilkan arus kas. Di sinilah properti mengambil peran sebagai “Pemenang” yang sesungguh nya.

• Re – investasi Hasil Keuntungan Emas: Saat emas mencapai puncak tertinggi (All-Time High), banyak investor melakukan profit taking. Mereka menjual emas mereka yang sudah untung banyak untuk di pindahkan ke aset riil yang lebih stabil dan bisa di sewakan, yaitu properti.

• Benteng Terhadap Inflasi: Di saat mata uang diragukan, memiliki aset berupa tanah dan bangunan adalah cara paling aman untuk mengunci kekayaan. Properti adalah “emas yang bisa ditinggali” dan memberikan pendapatan pasif setiap bulan.

Lonjakan harga emas ke level $5.100 adalah alarm bahwa ekonomi global sedang berada di titik persimpangan. Bagi Anda yang ingin mengamankan masa depan finansial, pilihannya ada dua: terus mengejar harga emas yang sudah sangat mahal, atau memanfaatkan momentum ini untuk mengamankan aset properti sebelum harga material konstruksi ikut meledak.

Di tengah ketidakpastian dunia, satu hal yang pasti: Tanah tidak pernah bertambah, tapi harganya selalu mengejar inflasi.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

24/1/2026, 04.24.38

Belajar dari Cuaca Kemarin: 5 Ciri Kawasan dengan Sistem Drainase Terbaik yang Wajib Anda TahuHujan non-stop yang mengguyur hampir 24 jam kemarin memberikan kita pelajaran berharga. Bagi pemilik properti atau Anda yang sedang mencari hunian, cuaca ekstrem seperti ini adalah “momen kejujuran”. Kita bisa melihat mana kawasan yang hanya sekedar terlihat mewah di brosur, dan mana yang benar – benar memiliki infrastuktur berkualitas.

Dalam dunia properti tahun 2026, estetika bangunan kini bergeser di bawah faktor keamanan. Agar aset Anda tetap bernilai tinggi dan tidur Anda tetap nyenyak meski hujan deras, berikut adalah 5 ciri kawasan dengan sistem drainase terbaik yang wajib Anda perhatikan :

1. Memiliki Danau Retensi atau Tandon Air Raksasa Kawasan mandiri (township) yang modern tidak lagi hanya mengandalkan got kecil. Ciri utama drainase bagus adalah adanya danau buatan atau kolam retensi yang berfungsi menampung debit air hujan sementara sebelum dialirkan ke sungai utama. Ini mencegah air “mengantre” di jalanan depan rumah Anda.

2. Penerapan Sistem “Zero Run-off” (Bioswale) Perhatikan area hijaunya. Kawasan terbaik menggunakan sistem Bioswale yaitu parit – parit lebar yang ditanami tumbuhan untuk menyerap air langsung tanah. Konsep ini memastikan air tidak semuanya lari ke selokan, sehingga beban drainase berkurang drastis meskipun hujan turun non-stop.

3. Elevasi Jalan yang Terencana (Grading) Kawasan dengan drainase jempolan memiliki perbedaan tinggi (elevasi) yang jelas antara posisi rumah, jalan, dan saluran pembuangan. Jika jalanan didesain sedikit melandai ke arah lubang pembuangan tanpa ada titik cekungan, maka risiko genangan “kolam dadakan” hampir tidak ada.

4. Jaringan Drainase Bawah Tanah yang Terintegrasi Coba cek, apakah selokannya terbuka atau tertutup dengan rapi di bawah trotoar? Drainase bawah tanah yang besar dan saling terhubung biasanya minim risiko penyumbatan oleh sampah atau sedimen tanah. Ini juga menandakan pengembang serius dalam mambangun infrastuktur jangka Panjang.

5. Keberadaan Stasiun Pompa Otomatis Untuk wilayah yang elevasinya sejajar dengan permukaan air laut, stasiun pompa adalah “nyawa”. Wilayah dengan manajemen terbaik memiliki pompa otomatis yang akan menyala seketika saat sensor mendeteksi kenaikan debit air. Ini adalah fitur wajib bagi Anda yang melirik property di area pesisir atau dataran rendah.

Hujan deras kemarin membuktikan bahwa kualitas sebuah kawasan tidak bisa disamarkan oleh tampilan visual semata. Sistem drainase yang matang adalah fondasi utama hunian yang aman dan layak huni, terutama di era cuaca ekstrem yang makin tak terprediksi. Kawasan dengan perencanaan air yang baik bukan hanya mampu mencegah banjir, tetapi juga menjaga kenyamanan penghuni dan kestabilan nilai properti dalam jangka panjang. Karena pada akhirnya, rumah terbaik adalah yang tetap memberi rasa aman saat kondisi terburuk datang.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

20/1/2026, 09.33.09

Sentimen ‘Safe Haven’ 2026: Mengapa Geopolitik Dunia Membuat Dolar Tak Terbendung?Memasuki pekan ketiga Januari 2026, pasar keuangan global kembali diguncang oleh satu fenomena klasik namun menyakitkan bagi negara berkembang. Nilai tukar Rupiah yang sempat menembus angka psikologis baru telah memicu pertanyaan besar: Mengapa dolar justru semakin kuat saat dunia sedang tidak stabil? Jawabannya terletak pada status Dolar AS sebagai Safe Haven – Pelabuhan aman bagi para pemilik modal di tengah badai ketidakpastian.

1. Ancaman Tarif dan Proteksionisme Trump Pemicu utama kenaikan dolar kali ini adalah kebijakan agresif dari Wangshiton. Presiden Donald Trump kembali mengguncang rantai pasok global dengan mengumumkan rencana tarif masuk sebesar 25% bagi negara – negara yang enggan menggunakan dolar dalam perdagangan internasional. Kebijakan ini memaksa banyak negara dan perusahaan global untuk kembali menumpuk Cadangan dolar mereka. Permintaan yang melonjak secara mendadak inilah yang membuat nilai mata uang lain, termasuk rupiah, tertekan hebat.

2. Ketegangan Geopolitik: Bukan Lagi Sekedar Perang Wilayah Tahun 2026 membawa warna baru dalam ketegangan dunia. Konflik bukan hanya terjadi di Timur Tengah atau Eropa Timur, tetapi meluas ke isu kedaulatan sumber daya, termasuk perdebatan mengenai Greenland dan penguasaan jalur perdagangan kutub utara. Dalam teori ekonomi, setiap kali ada risiko perang atau ketegangan diplomatik antar – negara besar, investor akan melakukan flight to quality. Mereka menjual aset berisiko (seperti saham di pasar berkembang) dan membeli aset yang paling likuid dan aman di dunia: Uang tunai dolar dan Obligasi Pemerintah AS.

3. The Fed yang ‘Terpaksa’ Galak Bank Sentral AS, The Fed, berada di posisi yang sulit. Inflasi yang masih tertahan di angka 3% akibat kenaikan biaya logistik global memaksa mereka mempertahankan suku bunga tinggi. Ketika suku bunga di Amerika Serikat tetap tinggi, uang dari seluruh dunia "pulang kampung" ke Amerika untuk mengejar bunga yang lebih besar, meninggalkan pasar Indonesia yang sedang mencoba pulih.

Dampaknya Bagi Indonesia: Peluang atau Ancaman? Bagi sektor properti dan manufaktur, kenaikan dolar adalah tantangan besar karena harga bahan baku impor akan membengkak. Namun, bagi sektor komoditas yang melakukan ekspor dalam dolar, ini bisa menjadi "durian runtuh".

Kenaikan dolar di awal 2026 bukan sekadar fluktuasi angka, melainkan cerminan dari ketakutan dunia akan ketidakpastian politik. Selama tensi geopolitik belum mereda dan proteksionisme Amerika tetap kencang, dolar kemungkinan besar akan tetap menjadi raja di pasar global.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

15/1/2026, 10.05.05

Daftar Negara dengan Pajak Tinggi dan Tingkat Kemakmuran yang TinggiDi beberapa negara, tarif pajak bisa menembus angka 50%. Angka ini memang terdengar besar, namun pajak tinggi tersebut sebanding dengan pelayanan publik yang diterima masyarakat, seperti pendidikan gratis dan jaminan kesehatan universal. Menariknya, negara-negara ini justru dikenal sebagai negara paling makmur di dunia. Berikut penjelasannya.

1. Finlandia

Finlandia menerapkan pajak penghasilan progresif hingga sekitar 57% untuk mendanai sistem kesejahteraan total seperti pendidikan dan kesehatana gratis berkualitas tinggi yang terbukti sukses menjamin taraf hidup yang sejahtera, sehingga warganya secara konsisten dinobatkan sebagai yang paling bahagia di dunia karena rasa aman dan keadilan sosial yang mereka rasakan.

2. Denmark

Denmark menerapkan pajak penghasilan hingga 56% yang dikelola secara transparan untuk membiayai layanan public premium termasuk pendidikan gratis dan subsidi pengasuhan anak sehingga warganya hidup sangat sejahtera dan konsisten menempati peringkat atas negara paling bahagia di dunia berkat jaminan sosial yang kuat.

3. Jepang

Jepang menerapkan pajak penghasilan progresif hingga sekitar 55,9% (termasuk pajak daerah) untuk mendukung infrakstuktur public yang canggih, sistem kesehatan bagi populasi lansia yang besar, dan jaring pengaman sosial yang stabil, sehingga warga nya menikmati tingkat keamanan tinggi, harapan hidup terpanjang, dan kualitas hidup yang sangat Makmur.

4. Prancis

Prancis menerapkan pajak penghasilan hingga sekitar 55,4% untuk membiayai model sosial yang sangat luas, seperti sistem kesehatan terbaik di dunia, tunjangan pengangguran yang besar, serta subsidi budaya dan transportasi, sehingga meskipun pajak nya tinggi, warga Prancis menikmati keamanan sosial yang menjamin kesejahteraan hidup mereka secara merata.

5. Swedia

Swedia menerapkan pajak penghasilan hingga sekitar 52% untuk mendanai model kesejahteraan sosial yang sangat komprehensif seperti layanan kesehatan berkualitas, pendidikan gratis, dan tunjangan orang tua yang sangat fleksibel sehingga warganya menikmati keseimbangan kerja-hidup yang sangat baik dan tingkat kemakmuran yang menjadikannya salah satu negara dengan kualitas hidup tertinggi di dunia.

Keberhasilan negara-negara makmur menunjukkan bahwa pajak tinggi hanya efektif ketika dikelola dengan integritas dan transparansi. Tantangan utama bukan pada besaran pajak, melainkan pada risiko kebocoran anggaran dan penyalahgunaan kewenangan, di mana dana publik tidak sepenuhnya kembali kepada masyarakat. Dengan pengawasan yang kuat dan tata kelola yang akuntabel, potensi pajak dapat benar-benar menjadi instrumen kesejahteraan, bukan sekadar angka dalam laporan.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

13/1/2026, 09.19.54

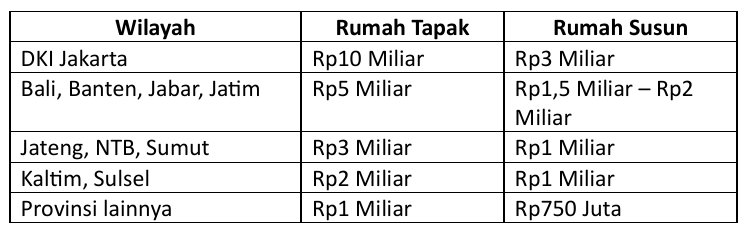

Membeli Properti di Indonesia: Dokumen dan Ketentuan yang Harus Dipahami WNATahukah Anda bahwa Warga Negara Asing (WNA) memilki kesempatan untuk memiliki property di Indonesia? Namun terdapat sejumlah regulasi dan persyaratan khusus yang wajib dipahami sebelum memutuskan untuk berinvestasi. Salah satu aspek krusial adalah kriteria property yang diizinkan untuk dimiliki oleh pihak asing. Simak ulasan lengkapnya dalam artikel berikut ini.

Pemerintah Indonesia telah menetapkan regulasi kepemilikan hunian bagi warga asing melalui PP No. 103 Tahun 2015, PP No. 18 Tahun 2021, serta Permen ATR/BPN No. 18 Tahun 2021. Peraturan-peraturan tersebut secara komprehensif mengatur tata cara serta jenis-jenis properti yang dapat dimiliki oleh WNA secara sah di Indonesia.

Salah satu persyaratan mutlak yang wajib dipenuhi sesuai Pasal 2 Ayat (2) PP 103 Tahun 2015 adalah kepemilikan izin tinggal. Oleh karena itu, WNA yang bermaksud melakukan transaksi properti harus memiliki Kartu Izin Tinggal Terbatas (KITAS) sebagai dokumen legalitas utama.

Regulasi dan Persyaratan Kepemilikan Properti bagi WNA

1. Kepemilikan KITAS sebagai Dokumen Wajib Setiap WNA yang berniat memiliki properti di Indonesia wajib mengantongi Kartu Izin Tinggal Terbatas (KITAS) yang diterbitkan oleh Kemenkumham. Dokumen ini harus diperbarui setiap dua tahun dan biasanya diberikan kepada WNA yang bekerja di Indonesia. Regulasi ini bertujuan memastikan bahwa properti yang dibeli digunakan sebagai tempat tinggal, bukan sekadar instrumen investasi.

2. Ketentuan Masa Hak Pakai Kepemilikan hunian bagi pihak asing dibatasi oleh durasi Hak Pakai dengan total maksimal 80 tahun. Berdasarkan Pasal 6 Ayat 1–3, skema pemanfaatan lahan dibagi menjadi tiga tahap: • Tahap Awal: 30 tahun. • Perpanjangan: 20 tahun. • Pembaruan: 30 tahun.

3. Batasan Harga Minimum Properti

WNA hanya diizinkan membeli properti dengan ambang harga tertentu sesuai Keputusan Menteri No. 1241/SK-HK/IX/2022. Berikut ringkasan harga minimalnya:

Demikian ulasan mengenai regulasi, persyaratan, dan batasan harga bagi warga asing yang ingin memiliki hunian di Indonesia. Dengan memahami aturan yang berlaku, proses investasi properti Anda tentu akan menjadi lebih aman dan terjamin secara hukum. Semoga informasi ini bermanfaat bagi rencana investasi Anda.

Untuk mendapatkan informasi mengenai properti yang dijual dan disewa langsung klik https://primeproindonesia.com/properties

13/1/2026, 08.28.10

Investasi Properti 2026: 3 Area Elit Jakarta Selatan yang Jadi Rebutan EkspatriatEkspatriat adalah individu yang tinggal sementara atau menetap di luar negara asalnya untuk tujuan profesional. Berdasarkan data awal tahun 2026, jumlah ekspatriat di Indonesia terus menunjukkan tren peningkatan, yang secara otomatis membuka peluang emas bagi pemilik properti.

Berikut adalah 3 area paling menjanjikan untuk investasi sewa ekspatriat:

1. Kebayoran Baru Area ini merupakan salah satu kawasan paling elit di Jakarta yang sangat diminati oleh ekspatriat kelas atas, diplomat, dan pimpinan perusahaan multinasional. Lokasinya sangat strategis karena sangat dekat dengan pusat bisnis (SCBD) namun tetap menawarkan suasana hunian yang tenang dengan banyak pepohonan. Harga sewa di kawasan ini sangat premium, bisa mencapai Rp800 juta hingga Rp2 miliar per tahun, menjadikannya area paling eksklusif untuk investasi properti.

2. Pondok Indah Banyak ekspatriat yang memilih area ini karena dikenal sebagai kawasan eksklusif dan dekat dengan sekolah internasional, yaitu Jakarta International School (JIS). Area ini juga memiliki rata-rata harga sewa sekitar Rp600 juta hingga Rp1,5 miliar per tahun, sehingga tentu menjadi salah satu area paling menguntungkan karena tingginya minat dari para ekspatriat yang mencari prestise dan fasilitas lengkap.